TOKİ 2022 yılı Sosyal Konut Projesi kapsamındaki incelemeyi İstanbul için geçerli fiyatlar çerçevesinde (Başakşehir örneği) yapıyoruz. TOKİ ile ilgili bilgileri, TOKİ sitesinden ve/veya Bakan Kurum’un Eylül 2022 tarihli ifadelerinden alıyoruz.

TOKİ açıklamasına göre bu projedeki 3+1 brüt 105 metrekare olan bir konut 1.583.400 TL’ye satılırken, devlet, tutarın bir kısmını sübvanse ederek, 950.000 TL olarak ilk hesaplamaları yaptırmakta .

Nitekim piyasa araştırması yaptığınızda sadece kura hakkını 500.000-900.000 TL’ye satanlardan başlayarak 900.000 TL karşılığında hakkını satan ve üzerinde henüz taksit ödemesi başlamamış 180 ay 5200 TL sabit ödemeli evlerle de karşılaşıyorsunuz.

toki hak satışı yasal mı?

Toki ve Bakan, bu konunun yasak olduğunu ifade ediyor. İnternet ilan sitelerinde ise hak satışı vs gibi konular mevcut. Bunun yasal altyapısından emin olmamakla beraber NOTER üzerinden ödemeleri devredebildikleri gibi bir satıştan bahsediliyor. Konuyu hukukçular daha iyi bilir. Ancak bu şekilde satışlar ilan sitelerinde görülmekte.

Eğer peşin ödeme yapabilecek 900.000 TL civarında birikiminiz varsa zaten elbette çok daha iyi projeler ve alım imkanları bulabilirsiniz.

Bu proje kimlere hitap ediyor?

Proje 100.000’lerce TL birikimi/peşinatı olmayan, şuan 20.000 TL ev taksiti ödeyemeyecek olan, hiçbir evi olmayanlara hitap ediyor. İstanbul için en büyük metrekarede belirlenen konut tipindeki bir konutun, 95.000 TL kredi peşinatı kullanılmak suretiyle banka vb. herhangi bir yöntemle alınabilmesi söz konusu görünmüyor.

Bize sorarsanız; evde birden fazla asgari ücret ve üzerinde alan kişi bulunması (proje şartlarındaki gelir üst sınırına yaklaşan bir geliriniz ve/veya hane halkı gelirleriniz varsa zaten ödeme sorunu daha az yaşanır) gerekiyor. Zira en iyi ihtimalle ev teslimine kadar hem kira hem TOKİ ödemeniz olacak. Asgari ücret bu nedenle yetmeyecektir.

Hesaplamalar

Burada TOKİ tarafından verilen fiyatı baz alınmak suretiyle 1.583.400 TL’lik konut için fiyatı daha da düşük alıp, 1.556.000 TL’lik bir konut olarak baz alacağız ve TOKİ’nin bu konutu 950.000 TL üzerinden sunması kapsamında hesaplama yapacağız. Yukarıda görüldüğü üzere bu özellikte bir ev için piyasa fiyatı olarak 1.556.000 düşük bile sayılabilir lakin en kötü duruma göre işlem yapalım. TOKİ için 95.000 TL (%10) peşinat 855.000TL kalan kısım 20 yıl taksitli olarak; banka kredisi için ise 311.200 TL (%20 peşinat bankaların minimum isteği) peşinat 1.244.800 TL kalan kısım 10 yıl taksitli olarak işlem yapacağız (bankalar 10 yıl üzerini tercih etmiyor ve kamu bankalarından bu boyutta kredi kullanabilecek kaç kişi çıkabilir meçhul).

Kredi hesaplaması

En uygun fiyatlı Vakıbank SarıPanjur kredisi 1.23 faiz oranı ile 1.244.800 TL için aylık 20.914,14 TL taksit ödemenizi talep etmekte. Diğer Masraflar (7.324,00 TL) ile birlikte, faizi de katılırsa (1.264.896,25 TL), 1.244.800 TL karşılığında 10 yılda toplamda minimum 2.517.020,25 TL bankaya ödemiş oluyorsunuz.

En kötü ekonomik durumda / Mevcut şartlarda

Türkiye’nin 2022 mevcut enflasyon durumu ve buna bağlı TOKİ zamları 20 yıl boyunca hiç düşmeyecek şekilde baz alınarak hesaplama yaptığımızda; 6 ayda 1 defa %17 taksit artışı olacak. Bu bağlamda 2022 yılına göre; asgari ücret de 6 ayda 1 %50 ve %30, memur maaşı da 6 ayda 1 %30 ve %41,85 zam yapılması durumları da temel alınmalıdır. Bu dönemde İstanbul için yıllık konut fiyatı artışı 2021-2022 Temmuz aralığında %200 olmuş. Yani 2021 Temmuz ayında 1.000.000 TL olan daire 2022 Haziran ayında 3.000.000 TL olmuş.

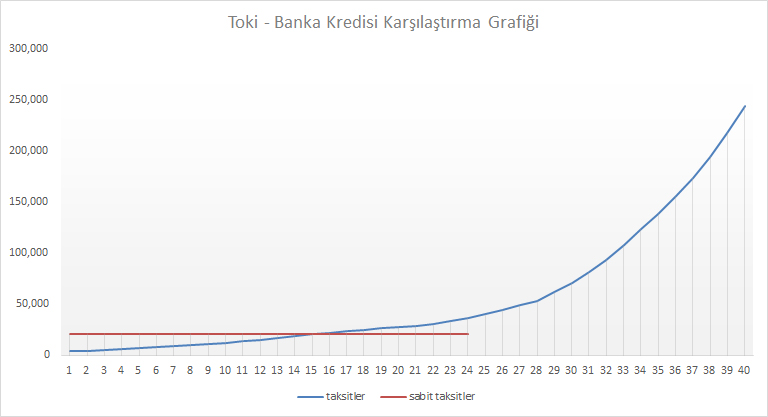

3.563 TL aylık taksit ile başlayan TOKİ hak sahibi 6.yıl yani 72.taksit dahil 20.914,14 TL altında (yani banka kredisinin sabit aylık ödemesinin altında) ödeme yapıyor bu varsayımlara göre.

73.taksit yani 7.yıl başladığında ise artık TOKİ taksitleri, banka kredisi sabit taksitlerine göre daha yukarıda kalmış oluyor. Tam listeyi ve ödeme farkı grafiğini aşağıda iletiyorum.

Bu en yüksek enflasyon oranlarına göre son 6 taksit, aylık 1.398.729 TL ve 20 yıl sonunda toplamda 59.067.446 TL ödemiş olacaksınız.

Bu dönem sonunda asgari ücretlinin aylığı 3.887.221.700 TL oluyor. Yani son taksitlerin (1.398.729 TL) bile neredeyse 3000 katı oluyor. Dolayısıyla memur maaşı üzerine hesaplamaya gerek bile kalmıyor. Ödenene tutar ve/veya aylık taksitler, maaş artışına göre devede kulak kalıyor.

Bu dönemde İstanbul için yıllık konut fiyatı artışı 2021-2022 Temmuz aralığında %200 olmuş. Yani 2021 Temmuz ayında 1.000.000 TL olan daire 2022 Haziran ayında 3.000.000 TL olmuş. Dolayısıyla bu artış oranı ile gittiğini baz alırsak evin değeri de TOKİ taksitleri bittiğinde 1.808.478.842.652.000 TL olmalı. Bu da toplam ödediğiniz 59.067.446 TL‘nin neredeyse 30 milyon katı olmuş oluyor (1.808.478.842.652.000/59.067.446=30.617.184).

Dolayısıyla bu kötü şartlara rağmen yine ev sahibi olanlar kâr etmiş görünüyor. Zira her koşulda TOKİ 6 aylık artışı, asgari ücret/memur maaş zamlarından çok daha düşük oluyor.

| 6 Aylık TOKİ Taksit Artış Oranı (%) | Ay aralığı | Taksitler (TL) |

| 0 17 17 17 17 17 17 17 17 17 17 17 17 17 17 17 17 17 17 17 17 17 17 17 17 17 17 17 17 17 17 17 17 17 17 17 17 17 17 17 | 1-6 7-12 13-18 19-24 25-30 31-36 37-42 43-48 49-54 55-60 61-66 67-72 73-78 79-84 85-90 91-96 97-102 103-108 109-114 115-120 121-126 127-132 133-138 139-144 145-150 151-156 157-162 163-168 169-174 175-180 181-186 187-192 193-198 199-204 205-210 211-216 217-222 223-228 229-234 235-240 | 3.563 4.152 4.839 5.640 6.574 7.662 8.930 10.407 12.130 14.137 16.477 19.204 22.382 26.086 30.404 35.436 41.300 48.135 56.102 65.387 76.208 88.820 103.520 120.653 140.621 163.894 191.018 222.631 259.477 302.420 352.471 410.805 478.793 558.033 650.388 758.027 883.480 1.029.696 1.200.111 1.398.729 |

| 6 Aylık Asgari Ücret Maaş Artışı (%) | Ay Aralığı | Maaş (TL) |

| 50.5 29.31 50.5 29.31 50.5 29.31 50.5 29.31 50.5 29.31 50.5 29.31 50.5 29.31 50.5 29.31 50.5 29.31 50.5 29.31 50.5 29.31 50.5 29.31 50.5 29.31 50.5 29.31 50.5 29.31 50.5 29.31 50.5 29.31 50.5 29.31 50.5 29.31 50.5 29.31 | 1-6 7-12 13-18 19-24 25-30 31-36 37-42 43-48 49-54 55-60 61-66 67-72 73-78 79-84 85-90 91-96 97-102 103-108 109-114 115-120 121-126 127-132 133-138 139-144 145-150 151-156 157-162 163-168 169-174 175-180 181-186 187-192 193-198 199-204 205-210 211-216 217-222 223-228 229-234 235-240 | 8.278 12.458 16.109 24.244 31.350 47.182 61.011 91.821 118.734 178.694 231.069 347.759 449.688 676.780 875.144 1.317.092 1.703.131 2.563.212 3.314.490 4.988.307 6.450.380 9.707.822 12.553.185 18.892.543 24.429.947 36.767.071 47.543.499 71.552.966 92.525.140 139.250.336 180.064.610 270.997.238 350.426.528 527.391.925 681.970.498 1.026.365.599 1.327.193.356 1.997.426.001 2.582.871.562 3.887.221.700 |

Daha iyi ekonomik şartlar altında

Türkiye’nin 2022’deki enflasyon durumunun 2023 sonrasında toparlanması, enflasyonun düşmesi ve buna bağlı TOKİ zamları 20 yıl boyunca değişken ve kısmen daha düşük olacak şekilde baz alınarak hesaplama yaptığımızda; optimize ettiğimiz değerlere göre hazırladığımız tablo aşağıda yer almakta.

3.563 TL aylık taksit ile başlayan TOKİ hak sahibi 8.yıl 1.yarısında bile yani 90.taksit dahil 20.914,14 TL altında (yani banka kredisinin sabit aylık ödemesinin altında) ödeme yapıyor bu varsayımlara göre.

91.taksit yani 8.yılın 2.yarısı başladığında ise artık TOKİ taksitleri, banka kredisi sabit taksitlerine göre daha yukarıda kalmış oluyor. Tam listeyi ve ödeme farkı grafiğini aşağıda iletiyorum.

İyileştirilmiş enflasyon oranlarına göre son 6 taksit, aylık 244.458 TL ve 20 yıl sonunda toplamda 13.665.971 TL ödemiş olacaksınız.

Bu bağlamda, aşağıdaki tabloda belirtilmiş iyileştirilmiş oranlarla, iyileştirilmiş ekonomik şartlarda (ev değerinin artmadığı yıllar da olacağı düşünülerek hesaplanmış durumda) ev değerinin 22.861.078 TL olacağı görülmekte.

Bu dönem sonunda, geçmiş 20 yıllık periyottaki tüm asgari artışları tablodaki gibi uygulanarak, bazı yıllar asgari ücretin sabit kaldığı durumda bile (tabloda artış 0 olan dönemleri görüyorsunuz), asgari ücretlinin aylığı 451.164,83 TL oluyor. Yani son taksitlerin (244.458 TL) bile 2 katından fazla oluyor. Dolayısıyla memur maaşı üzerine hesaplamaya gerek bile kalmıyor. Ödenene tutar ve/veya aylık taksitler, maaş artışına göre düşük kalıyor. Zira her koşulda TOKİ 6 aylık artışı, asgari ücret/memur maaş zamlarından çok daha düşük oluyor.

| 6 Aylık TOKİ Taksit Artış Oranı (%) | Ay aralığı | Taksitler (TL) |

| 0 17 17 17 17 17 12 12 12 12 12 12 12 12 7 7 7 7 5 5 5 5 10 10 10 10 10 10 15 15 15 15 15 15 12 12 12 12 12 12 | 1-6 7-12 13-18 19-24 25-30 31-36 37-42 43-48 49-54 55-60 61-66 67-72 73-78 79-84 85-90 91-96 97-102 103-108 109-114 115-120 121-126 127-132 133-138 139-144 145-150 151-156 157-162 163-168 169-174 175-180 181-186 187-192 193-198 199-204 205-210 211-216 217-222 223-228 229-234 235-240 | 3.563 4.152 4.839 5.640 6.574 7.662 8.581 9.611 10.764 12.056 13.502 15.123 16.937 18.970 20.298 21.718 23.239 24.865 26.109 27.414 28.785 30.224 33.246 36.571 40.228 44.251 48.676 53.544 61.575 70.812 81.433 93.648 107.696 123.850 138.712 155.357 174.000 194.880 218.266 244.458 |

| 6 Aylık Asgari Ücret Maaş Artışı (%) | Ay Aralığı | Maaş (TL) |

| 50.50 29.31 13.85 33.86 15.03 26.06 14.18 7.92 30.03 5.42 6.51 5.32 5.27 3.97 4.49 5.51 6.40 4.60 0.00 5.15 3.91 5.51 3.67 4.74 4.51 14.89 4.00 5.93 8.66 10.03 5.00 34.11 0.00 0.00 22.66 12.65 0.00 33.86 13.85 0.00 | 1-6 7-12 13-18 19-24 25-30 31-36 37-42 43-48 49-54 55-60 61-66 67-72 73-78 79-84 85-90 91-96 97-102 103-108 109-114 115-120 121-126 127-132 133-138 139-144 145-150 151-156 157-162 163-168 169-174 175-180 181-186 187-192 193-198 199-204 205-210 211-216 217-222 223-228 229-234 235-240 | 8.276,78 10.702,71 16.107,58 20.828,72 23.959,98 30.204,06 34.486,23 37.218,37 48.394,60 51.019,14 54.342,43 57.234,91 60.248,77 62.639,21 65.452,00 69.060,99 73.481,65 76.863,19 76.863,19 80.819,76 83.980,67 88.604,77 91.857,29 96.214,16 100.551,83 115.521,26 120.141,77 127.268,93 138.285,70 152.154,76 159.762,49 214.252,00 214.252,00 214.252,00 262.796,36 296.036,26 296.036,26 396.285,43 451.164,83 451.164,83 |

| İstanbul İçin Yıllık Ev Değer Artışı (%) | Yıl | Maaş (TL) |

| 185 22 22 8 8 9 1 4 20 37 8 8 9 1 4 20 8 8 9 1 | 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 | 3.399.704 4.147.639 5.060.120 5.464.930 5.902.124 6.433.315 6.497.648 6.757.554 8.109.065 11.109.419 11.998.173 12.958.027 14.124.249 14.265.491 14.836.111 17.803.333 19.227.600 20.765.808 22.634.731 22.861.078 |

Artıları / Eksileri

TOKİ 250 Bin Konut Kampanyasında İstanbul’da 105 metrekare 3+1 TOKİ evi baz alınarak, duruma dair artıları ve eksileri aşağıda yer alan Tablo 6’da belirtilmiştir.

| Artılar | Eksiler |

| + 95.000 TL’lik peşinat ödemesi ile ortalama değeri 1.566.000 TL olarak hesaplanan bir ev alımına girişebiliyorsunuz. | – Peşinat için birikimi olmayanlar olabilir (Miktar az görünse de birikimi olmayan kişilerden bahsediyoruz. |

| + 3.563 TL ile aylık ödemeye başlayarak bir ev almanız mevcut şartlarda birçok koşulda, neredeyse mümkün değil. | – Ev teslim edilmeden, sözleşme yapıldıktan sonraki ay, taksitler başlıyor. |

| + Taksit artışları asgari ücret ve memur maaşı artışlarının altında kalıyor (Bakınız %50 ve %30’luk maaş artışında; 6 ayda 1’lik TOKİ taksidi artışları %17 ve %17). | – Taksitler sabit değil ve tutar 6 ayda 1 artıyor. Aylık artan taksitler bir süre sonra yüksek görünebiliyor. |

| + En az 90 en çok 73 taksit ödemeniz (ortalama hesapla), banka kredisi tutarının altında oluyor. | – Ev teslim edilene kadar (2-3 yıl minimum) hem ev kirası hem TOKİ taksidi ödüyorsunuz. |

| + Banka kredisi taksit tutarını mevcut şartlarda, bir asgari ücretli/memurun ödemesi en az 3-4 yıl boyunca neredeyse imkansız. | – Hanede birden fazla asgari ücret ve/veya maaş geliri yoksa kira ve TOKİ Taksitleri ilk 3-4 yıl zorlayabilir. |

| + Evin değeri en iyi şartlarda bile 20 yıl sonunda, 20 yıl boyunca ödenen tutarın yaklaşık 2 katına ulaşıyor. | – Ev banka kredisi ile sabit taksitli alınabilirse, değeri; 20 yılda ödenen tutarın 9-10 katına ulaşırdı. |

Sonuç

Öncelikle tüm hesaplamaların ve buradan varılan sonuçların mevcut ve geçmiş tüm ekonomik veriler ışığında gerçekleştiğini ifade edelim. Yani her şey varsayımdan ibaret olduğu için meydana gelecek sonuçlar belirtilenden daha iyi de daha kötü de olabilir. Bu nedenle kararlarınızın kendi sorumluluğunuzda olduğunu hatırlatmak ister, mesuliyet kabul etmediğimizi ifade ederiz.

Hanede birden fazla asgari ücret ve/veya maaş geliri yoksa kira ve TOKİ Taksitleri ödemelerinin birlikte yapılmasının, ilk 3-4 yıl zorlayıcı bir unsur olduğunu söylemek lazım.

Banka kredisi ile aynı yeri almak istediğinizde peşinat olarak 311.200 TL ödemeniz gerekirken TOKİ’de 95.000 TL ödüyorsunuz.

Sürekli kıyaslanan banka kredilerinde, bankaya aylık sabit taksit olarak 20.914,14 TL ödeyebilmeniz durumunda zaten aylık hane geliri şartını sağlamamış (Malum İstanbul için aylık hane geliri şartı 18.000 TL diğer illerde 16.000 TL altı) oluyorsunuz. Yani aslında bu evlere talip kişilerinin gelir sınıfı, bahse konu banka kredisinin muhattabı olacak gelir sınıfı değil ne yazıkki. Bu şartı es geçsek bile, bu tutar en az 3-4 yıl boyunca asgari ücretli için de memur için de ödenmesi çok güç bir tutar hatta neredeyse imkansız.

Velev ki 20.914,14 TL ödeyebiliyorsanız, onun yerine TOKİ taksidi miktarını ödeyip, kalan kısmı yatırım bilginize göre farklı bir enstrümana, en kötü ihtimalle bankalara faiz ve/veya kâr zarar ortalığı (şahsi inanç ve kararınıza göre) sistemine yatırırsanız yine daha kârlı olabilir. Çünkü en az 6-7 yıl ekstra yatırım yapma imkanınız oluyor.

Mevcut ekonomik şartlarda da daha iyi ekonomik şartlar altında da TOKİ artış oranları asgari ücret ve memur maaş zamlarının yanında düşük kalmakta. Hatta yukarıda gördüğünüz üzere mevcut şartlarda maaş zamları ile TOKİ taksitleri arasındaki marj açılmakta. Ekonomi daha iyi duruma geldiğinde ise yine maaş artış oranları, TOKİ taksit artışlarından yüksek olduğu için taksit ödemeleri yapılabilmekte.

Tüm yorumcular sadece TOKİ taksit artışlarını mevcut şartlarla yorumluyor ama aynı dönemde maaş artış oranlarına baktığınızda yine de ödeme imkanının olduğunu ve maaş artış oranlarının TOKİ taksitlerinin artış oranından fazla olduğunu ifade etmiyor. Dikkat ederseniz yukarıda bir değil tam altı adet tablo ve iki adet grafik ile farklı durumları gördük.

Bu arada neredeyse her yıl gerçekleşen, %20’yi aşan indirim sağlayan, erken ödeme kampanyası ile dilediğiniz zaman TOKİ ödemelerinizi tamamlama şansınız olabiliyor.

Tabi banka kredisi ile ev almış olsanız hemen oturma şansınız olabilirdi bunu da söylememiz lazım. Ancak TOKİ’de en az 2-3 yıl inşaat süreci olduğu için oturma imkanınız olmayacağı beyan ediliyor.

Eğer katılım şartlarını sağlıyorsanız, ödeme yapabilecek durumda olduğunuzu görüyorsanız, hesaplamalara göre, TOKİ kampanyasından fayda sağlamış oluyorsunuz.

Karar verirken tüm konuları iyice düşünün lütfen. 20 yıl ödeme yapmak insan ömrünün 3 veya 4’te 1’inin ödeme yaparak geçmesi demek…

Öneriler

Devlet tarafından:

- Peşinat için kamu bankalarından, çok düşük faizli, kredi kullanımı sağlanabilir.

- Taksit ödemeleri, önceki TOKİ projelerinde olduğu gibi, evler teslim edildikten sonra başlatılabilir.

- Taksit artış oranları 6 ayda 1 %5 veya yıllık %10 gibi bir orana sabitlenebilir.

- Kaynak:

yapıyoruz. TOKİ 2022 ile ilgili bilgileri, TOKİ sitesinden ve/veya Bakan Kurum'un Eylül 2022 tarihli ifadelerinden alıyoruz.){kind=link}